良い共済・保険って? 若いうちから検討を

国公労新聞1665号(2026年6月10日号)

人生で2番目に大きな買い物と言われる保険は、選ぶものによっては生涯で保険料総額が1千万円を超えるものもあります。若いうちから自身に合った共済・保険を選ぶことが大事です。

少ない掛金で

良い共済・保険を選ぶときのポイントを紹介します。まず、本当に必要な保障をできるだけ安い掛金・保険料で確保できることです。

今、私たちは、物価高騰を上回る賃上げがない中、可処分所得(個人が自由に使える所得)が増えず、厳しい経済状況におかれています。また、多額の奨学金返済を抱えて社会人生活をスタートする人も増えています。共済・保険に使うお金はなるべく減らし貯蓄にまわせば、長い人生をトータルで考えたときに大きな差となります。

助け合いだから

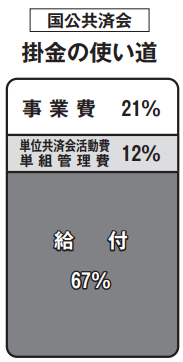

国公共済会の各制度は、民間保険と違い、利潤を求めない組合員同士の助け合いの制度です。代理店手数料も莫大な広告費も不要のため、少ない掛金で大きな保障を実現しています。

保障の機能は民間保険と遜色なく、死亡保障は最高4千万円、医療保障は入院日額1万円が確保できる総合共済です。民間保険は更新ごとに保険料が上がりますが、国公共済会は65歳まで掛金が変わらず加入できるのも魅力です(生命特約を除く)。

さらに、剰余金があれば年1回、還元金としてお返ししていますので、少ない掛金の負担はさらに少なくなります(昨年度平均還元率約20%)。

シンプルな内容

良い共済・保険の条件は、貯蓄の機能や複雑な特約が付加されている契約より、シンプルでわかりやすい保障であることも重要なポイントです。「解約返戻金があるから安心」と思って多額の保険料を払っていた保険が、実際には満期まで加入しても極めて少ない返戻金という保険もよくあります。一方で国公共済会の各制度は、単年度の掛け捨てでシンプルです。死亡・入院の保障をメインに、ケガや病気での後遺障害給付や休業加療給付などの独自の給付もあります。

あなたに合ったプランを

国公共済会は、ライフステージごとに保障を見直せることが特徴です。

たとえば、単身者は葬儀代などの最低限の保障で十分ですが、結婚して子どもが生まれた場合は、残される家族の生活費・教育費などを考慮する必要があります。また、子どもの独立後に死亡保障を減らし、医療保障を充実させることも必要です。

民間保険の多くが更新時でないと変更ができないため、年1回見直しができる国公共済会には大きなメリットがあります。

* * *

このように、「良い共済・保険」の条件を満たす国公共済会を、ぜひご検討ください。国公共済会にはファイナンシャルプランナー資格を持った職員もいるため、保障内容の検討の際にはお気軽にご相談ください。

新着情報や加入者サービスを確認したり、資料請求もできます。組合員・担当者専用ページにログインすれば、加入や給付請求に必要な書類、各種パンフレットなどをダウンロードできます。掛金シミュレーションもできるので、気軽に掛金を知りたい方におすすめです。