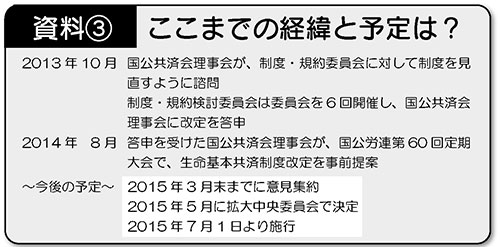

●個人生命共済制度改定・事前提案

国公共済会の安定的な運営のために

積極的な職場討議をお願いします!

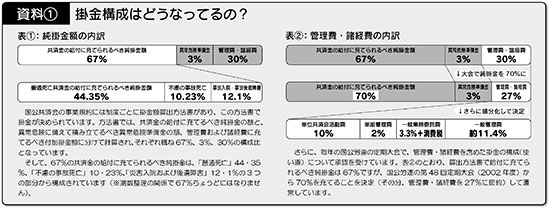

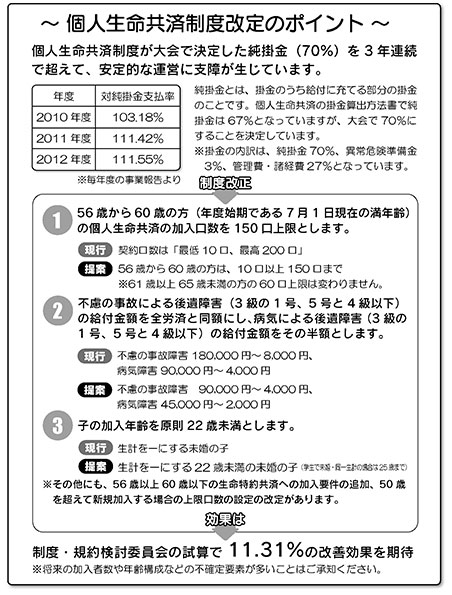

個人生命共済制度における給付金が、大会で決定した純掛金(70%)を3年連続で超え、安定的な運営に支障が生じ、早急な対策の実施が必要とされています。

国公共済会は、今回の制度改定を、組合員のみなさまのご意見・ご要望をふまえて自主的・民主的に行いたいと考えています。全国の国公職場で積極的な職場討議をお願いします。

そこで、制度改定の主なポイントを、国公共済会の松渕専務理事に聞きました。

| まず始めに現在の国公共済会の状況について教えてください。 | |

| 国公共済会は1991年7月1日に事業を開始して、今年で24年目を迎えます。 この23年間で、国公共済会が受け入れた掛金の総額は305億4、800万円にのぼり、組合員とその家族に支払われた助け合いの共済金総額は151億円以上に達しました。 さらに、東日本大震災では、800件3億4、600万円の見舞金をお支払いし、被災地の復興に役立つことが出来ました。 国公共済会が、国公労連の福利厚生事業として組合員から信頼され発展・成長を遂げてきましたことを、この機会にあらためて組合員と加入者の皆さまにお礼申し上げます。 |

|

| 順調にきているようですが、なぜ個人生命共済制度の見直しが必要なのでしょうか。 | |

| 残念ながら、国家公務員は政府の総定員法と人件費抑制政策の為に定員削減が続いています。国の行政機関の定員は、2000年の840、903人から2013年には297、412人まで減少しています。 国公共済会は、国公労連の組合員を対象にした共済ですから、組合員の減少を受け、2005年度をピークに加入者が減少しています。追い打ちをかけるように新規採用抑制があり加入者の平均年齢が上昇し、その分、リスクが高まってきました。平均年齢は、発足当初の1991年は39・5歳でしたが2012年には47・77歳と高齢化しています。 その結果、2010年度、2011年度、2012年度と3年連続で生命共済制度が純掛金よりも給付金が上回るという給付オーバーの状態になりました。このままでは組合員に安心して共済に加入していただくことが困難になることから、制度・規約検討委員会に制度の見直しをしてもらったものです。 |

|

| 昨年度(2013年度)は生命共済制度の還元金もあり運営状況は良かったようですが。 | |

| 確かに2013年度は比較的運営状況が良く、単純平均で22・23%の還元金をお返しする事ができました。生命共済制度でも19・32%の還元率で掛金をお返ししています。 しかし、2014年度7月からの3か月分の給付状況を見ると、2013年度の3・08倍の給付状況となっており厳しい運営状況と言わざるを得ません。 共済事業は加入者が多ければ多いほど「大数の法則」(加入者が多ければ多いほど予定された給付率に近づく)が働いて運営が安定的に推移します。前述のとおり、加入者が減少傾向にあるため、予定した給付率よりも大きくぶれ易くなっていることは否めません。 幸い、2013年度は給付率が低い方に大きく振れた結果であると認識しています。基本的には、高リスクの傾向にあることに変わりはありません。 |

|

| それでは、具体的な事前提案の内容について教えてください。 | |

| 事前提案は大きく2つの改善策を提案しています。ひとつは56歳から60歳までの方の加入口数を150口にするということです。もうひとつは、4級以下(3級の1号・5号を含む)の後遺障害の給付水準を切り下げるというものです。 | |

| どうしてそのような方法をとったのですか。 | |

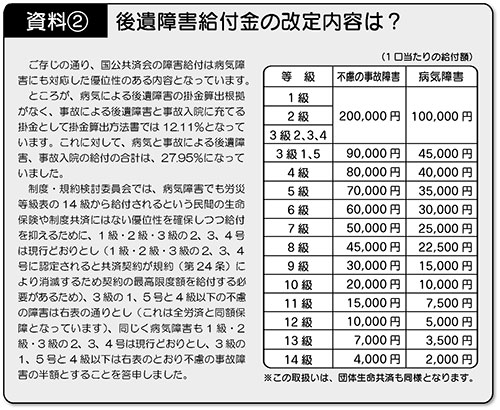

| 収支を改善するためには、収入を増やす(掛金を上げる)か、支出を抑える(給付水準を下げる)という方法が考えられますが、消費税率のアップや給与の総合的見直し攻撃にさらされている状況から掛金の引き上げはしないこと、さらに、年齢や性別に関係なく国家公務員という属性で危険率を計算していることから同一掛金・同一給付を維持する立場で検討しました。 そのうえで、制度・規約検討委員会は、2010年度から2012年度までの3年間の生命共済の給付について詳しく分析した結果、56歳以降の加入者の給付が突出していることが分かりました。 国公共済会の掛金は、掛金額算出方法書で決められており、死亡に充てられる掛金割合は54・58%となっていますが、3年間の実績で56歳以上の方の死亡による給付で掛金のほとんど(98・67%)を占めていることが分かったのです。そのため、病気や不慮の事故による後遺障害や事故入院の共済金、事務経費や単位共済会活動費、単組管理費部分は持ち出し(他の年齢層で充当)となっている事もわかりました。そこで、給付率が良好な55歳以下は現状維持とし、一般的に万一のときの必要保障額が少なくなる56歳から60歳の方の加入口数を150口に制限するという苦渋の選択をしたものです。 後遺障害給付については、かねてから病気障害にかかる掛金計算が算出方法書で示されていないという問題がありました。そのため、民間生保や全労済をはじめ他の共済制度より優位性を確保したまま給付を見直すこととしたものです。 |

|

| この事前提案では、どの程度の効果が期待できますか。 | |

| 制度・規約検討委員会で試算した結果、この両方で11・3%給付率を下げる効果が期待できます。この数値であれば、100年とは言いませんが20~30年は制度変更を気にせず安心して加入いただけるものと考えています。 | |

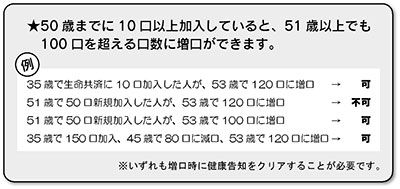

| その他の提案について教えてください。 | |

| 現行では、子どもは何歳になっても未婚(同一生計)であれば加入できますが、一般的ではないため、この機会に社会保障制度に沿うように原則22歳まで、学生にあっては、子ども掛金(月額20円)が適用される25歳までとしています。 なお、現在加入中の22歳以上のお子さんで、他の保険や共済に加入できないなどの特別な事情がある場合、その旨を申し出ていただき理事会で継続加入の可否を判断させていただくこととしています。 また、56歳以上の方で、お子さんが小さいなどの理由で生命特約に加入して保障額を大きくする方のために、生命基本共済に150口加入していれば生命特約加入可としています。 さらに、若いうちから加入してもらう方策として51歳以上ではじめて生命共済に加入(再加入含む)する場合の口数は、100口を上限とすることとしています。これらの点については、みなさんからのご意見をいただきたいと考えています。 |

|

| 事前提案に対してどんな意見が寄せられていますか。 | |

| いろいろと厳しい意見も寄せられています。いずれも組合員のために国公共済会はどうあるべきかという視点であり、組合の財産としての国公共済会について真摯に考えていただいていることに感謝しています。 「国公共済会を推進してきたのに、このような制度の改悪が予定(予想)されると責任をもって勧められない」という声がありますが、この度の提案は、国公労連が引き続き組合員に安心・安全の生命共済制度を提供していくために必要な内容であると判断したものです。 生命共済制度は、国公共済会の事業収入の4割近くを占めており、生命共済制度への信頼が国公共済会全体の信頼につながっています。生命共済制度の赤字が続き、制度そのものを提供できなくなっては元も子もありません。 ただし、何が何でも事前提案どおりとは考えていません。単組本部で意見集約を行い、理事会でさらに検討することとしていますので職場討議で深めていただきたいと考えています。 また、「純掛金以外の部分の使い方について検討すべきではないか」という意見もあります。当然の意見であると受け止めています。制度・規約検討委員会は制度を検討する委員会であるため、純掛金以外の部分の使途について検討することにはなりませんでしたが、「然るべき時期に国公共済会事業運営全般について論議する場を設けられる」ように進言しています。当面は、より一層一般管理費の効率的な執行に努めたいと考えております。 |

|

| 最後に、組合員(加入者)のみなさんに一言お願いします。 | |

| 国公共済会は、2014年1月から加入者拡大3ヵ年計画を実施中です。2014年9月現在、加入率は49・12%(全医労除く)となっています。全組織(単位共済会)で加入者を迎えることで、今年中に50%を達成し、2年目は55%、3年目で60%達成を目指しています。 未加入者の方は、この機会に国公労連の助け合いの輪に加わっていただくことをお願いします。全国であなたの助けを必要としている仲間がいます。そして、いつかあなたが困ったときには、全国の仲間が手を差し伸べてくれます。 すでに加入されている方は、周りの未加入の方へ声をかけてください。自らすすんで加入するのは意外と勇気がいるものです。ちょっと、背中を押してあげてください。 今回の提案は、体力のあるうちに見直しをおこなうことで、将来にわたって責任を持って共済制度を提供してくことを主眼にしています。この立場を是非、ご理解頂きたいと思います。 職場討議をおこなう中で、他の保険や共済制度と比較して国公共済会の優位性を確信にしていただくことができれば幸いです。 |

|

制度改正Q&A

このQ&Aは、インタビュー内容や制度改正の補足資料になっていますので、職場討議をする際に参考にしてください。

| 未婚の子の取り扱いについて詳しく教えてください。 | |

| この件につきましては、かねてから理事会で問題提起をされていたことで、収支問題とは別にこの機会に検討したものです。 現在の規約では、共済契約者(組合員)と「生計を一にする未婚の子」が加入できることになっていますので、何歳になっても加入することができます。また、25歳未満の在学中の子に関しては、1口あたりの掛金が20円と規定されています。 理事会からは年齢の上限について検討するよう諮問され、制度・規約検討委員会では一般的な社会保障制度に沿うことが望ましいとして「生計同一の22歳(学生の間)までの未婚の子」であることを原則とする答申を出しました。近年は大学院等にすすむ子弟も多いことから、学生である生計同一の未婚の子の場合は、子ども掛金が適用される25歳未満までは加入できるものとしています。 ただし、現在22歳以上で加入している子どもさんのなかには、特殊な事情、例えば、他の保険や共済に加入しようにも健康告知問題で加入できない方もおられると思います。そういう特殊事情については、申し出をおこなっていただき、理事会で承認を受けることで継続加入を認めることがあわせて答申されてます。 なお、この取扱いについては、団体生命共済制度・医療共済制度も同様と考えています。 |

|

| 若年層の掛金を下げるなど、改善部分はないのでしょうか。 | |

| 制度・規約検討委員会でも、本人死亡後の家族の継続加入、シニア共済の還元金等について検討しましたが、時間をかけて検討することが必要であり時期尚早との結論に至りました。 また、若年者にとって魅力のある制度という検討の中に掛金の引き下げという意見もありましたが、若年者の掛金引き下げ分が他の層の加入者へしわ寄せされることや、そのことで若年者の加入増に結び付くとも考えにくいことから、これまでどおり国公労働者全体のリスクを加入者全員で平等に負担し合うことが国公労連の共済事業にふさわしいものと考えています。 なお、今回の提案で制度が安定的に推移することで、還元金も増え若年層にも改善効果が期待されます。 また、若いうちから加入してもらう方策として、50歳を超えて新規加入する場合は100口を上限とすることが答申されました。若いうちから助け合いの国公共済会に加入することで、将来、自分に必要な保障を確保するよう宣伝活動を強化します。  |

|

| 国公共済会の優位性は、改定後も変わらないですか。 | |

| 国公共済会の生命共済は、民間の生命保険では傷害特約、傷害入院特約などに加入しないと保障されない不慮の事故による障害、不慮の事故による入院も給付対象となる優れた制度になっています。さらに、病気による障害でも労災等級表を適用させ14級から保障していることが特徴です。今回の改定で1口あたりの給付金額は下がっていますが、14級から保障している点は変わっていません。 また、全労連加盟の他の単産共済では、50歳代から加入口数の制限と掛金の引き上げがあったり、死亡保障の基本共済と障害の特約制度に分離して掛金が高くなっていたり、60歳以降の給付制限を設けるなど、何らかの給付制限や抑制措置が講じられているようですが、国公共済会は年齢による掛金アップや給付制限はありません。 したがいまして、今回の制度改正後も国公共済会の優位性は変わらないものと考えております。 |

|

| 一般管理費や諸経費において、見直しをおこなうべきでは。 | |

| 一般管理費や諸経費を含む決算・予算につきましては、理事会と国公労連中央執行委員会で確認されたのち、国公労連の定期大会で承認を受けています。そして、一般管理費や諸経費も含め共済事業会計の全般にわたり、年6回の会計士の外部監査と、3名の監事による年2回の内部監査を受け、適正である旨の報告をもらっています。したがって、一般管理費や諸経費は適切かつ民主的な手続きにより執行されているものと考えています。また、一般管理費や諸経費については、常に効率的な執行に努め、余剰分については還元金原資に繰り入れています。 以上のことから、数十年にわたる個人共済制度の安心で安定的な運営を図るには、今回の制度改定が必要であると考えています。 |

|

| 加入拡大3カ年計画を実施していますが、加入者拡大で制度を維持する事はできませんか? | |

| 加入拡大による効果について試算をしたところ、40歳以下の加入者を5、000名拡大すると2・8%の改善効果があることがわかりました。しかし、5、000名という数字は現行加入者の20%増であり、現実的には単年度での達成は困難であると考えます。 そのため、早期に制度を安定させるために、今回の提案になっています。将来、加入者が増え制度が安定的に推移すれば、改善したり元にもどすことも可能になります。 |

|

| 早期退職者制度導入でこれまでの運用では退職者Gに移行できない人がいますが、扱いは変わりませんか? | |

| 2014年4月から退職者グループへの異動条件を以下のとおり変更しています。 ①定年退職の方 ②定年退職以外の方は、異動する前日 までに、生命共済もしくは医療共済 に切れ目なく10年間加入している こと ③非常勤職員の方は、異動する前日ま でに、生命共済もしくは医療共済に 切れ目なく3年間加入しているこ と 加入期間には、組織的な他の共済や保険からの切り替え前の期間も含まれます。同じく、ワンコイン共済のプレゼント期間も含みます。 火災共済のみ、交通災害共済のみの方は、退職者グループへは異動できません(定年退職者を除く)。 |

|

| 今回の提案以外に検討をした事項はありますか? | |

| 「①子宮・卵巣摘出の障害等級の取り扱いについて」と「②本人死亡後の家族加入について」の件が検討されています。 ①については、子宮摘出は9級、両側卵巣摘出は7級という比較的高い等級の障害に位置付けられています。 これは、業務上の事由によって生殖能力を毀損したことの評価によるものですが、実際に治療にあたった主治医から後遺障害はないという意見が寄せられたり、医療の専門家集団でもある医労連では45歳からは障害等級を13級に認定する措置を講じています。 制度・規約検討委員会でも給付率に少なからず影響を及ぼしていることから問題意識が出されたものの、引き続き、検討課題として取り扱うべきであるという答申が出されました。 ②については、本人死亡後にも家族(とりわけ配偶者)の加入を認めてほしいとの要望があり、制度・規約検討委員会で検討していただいたところです。 その結果、保険業法上、継続加入を否定するようにはなっていないものの、労働組合の自主共済として組合員本人を中心とした制度として運営していくことが肝要であること、こくみん共済や県民共済等の制度もあるなかで国公共済会で継続することの意味合いなど疑問も出され、引き続き検討課題としていくこととしました。 |

|