●あなたにピッタリな補償を

〜自動車共済加入時3つのポイント〜

自動車共済加入時に考える必要があるのは①相手への賠償、②自分と家族の補償、③車の補償の3点となります。今回は、この3点のポイントについて解説します。

相手への賠償

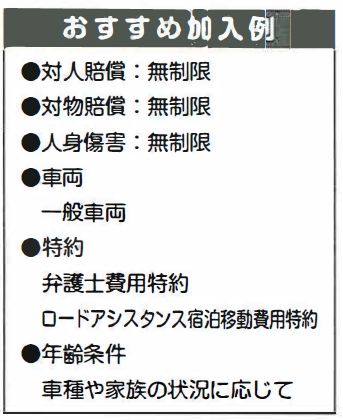

相手への賠償には「対人賠償共済」と「対物賠償共済」がありますが、昨今の事例から対人・対物ともに無制限の加入が安心です。

近年、実際に2億円から3億円の高額判決が多数出ています。仮に上限を決めて加入した場合、自賠責保険プラス契約上限額以上が自己負担分になってしまうことは、加入者にとって大きなリスクとなります。

自分と家族の補償

自分と家族の補償には「人身傷害共済」と「搭乗者傷害共済」があります。

「人身傷害共済」は、自分や家族が死亡したりケガをした場合に補償される制度です。被害事故・加害事故・自損事故が対象となり、示談交渉の経過・結果に関係なく、契約者の総損害額に対し共済金が支払われる優れた制度です。

3千万円から無制限まで選択できますが、重度の後遺障害を考慮すると「無制限」の補償がおすすめです。これほどの補償でありながら、一般的な生命保険や医療保険と比較して格段に安い掛金となっています。

一方、「搭乗者傷害共済」は、部位と症状に応じてあらかじめ補償額が決まっているのでスピーディーな支払いが特長です。また、人身傷害共済と併せて加入することで、補償の上乗せをして手厚くすることができます。

車の補償

車の補償には「車両共済」があります。車両共済に加入するかどうかは修理に対する考え方次第です。

車両共済の支払い事例でよくある「車庫入れや退場時にうっかりぶつけてしまった」場合に、車両共済に加入していれば「自己負担で修理する」「共済を使って修理する」2つの選択肢を持つことができます。基本的には、新車購入から3年間の加入をおすすめしています。

車両共済には「一般車両」と「車対車+危険限定」がありますが、実際の車の損傷事故の内訳で自損事故は30%と一定の割合を占めていること、加害者不明の当て逃げ事故や自転車との接触事故をカバーできることから、「一般車両」を選択する方が安心です。

自動車係に相談を

加入時には3つのポイント以外にも弁護士費用などの特約や運転者の年齢制限の選択が必要で、掛金もかわってきます。

加入希望者のいろいろな疑問点には、国公共済会自動車係が親切・丁寧に対応させていただきますので、お気軽にご相談ください。