●新入組合員向け「共済講座」①

保障と貯蓄は別々で 〜定期保険VS終身保険〜

万が一のときの保障である「死亡保障」の契約を考える時に、掛け捨ての定期保険がよいのか、貯蓄機能を備えた終身保険がよいのか迷ってしまうという詰をよく耳にします。この問題は「保険の仕組み」「ステージごとに必要な保障額」という視点から考えると、答えは明らかです。

保険の仕組み

定期保険と終身保険の基本的な仕組みは次のとおりです。(※各保険の詳しい構造については図を参照)

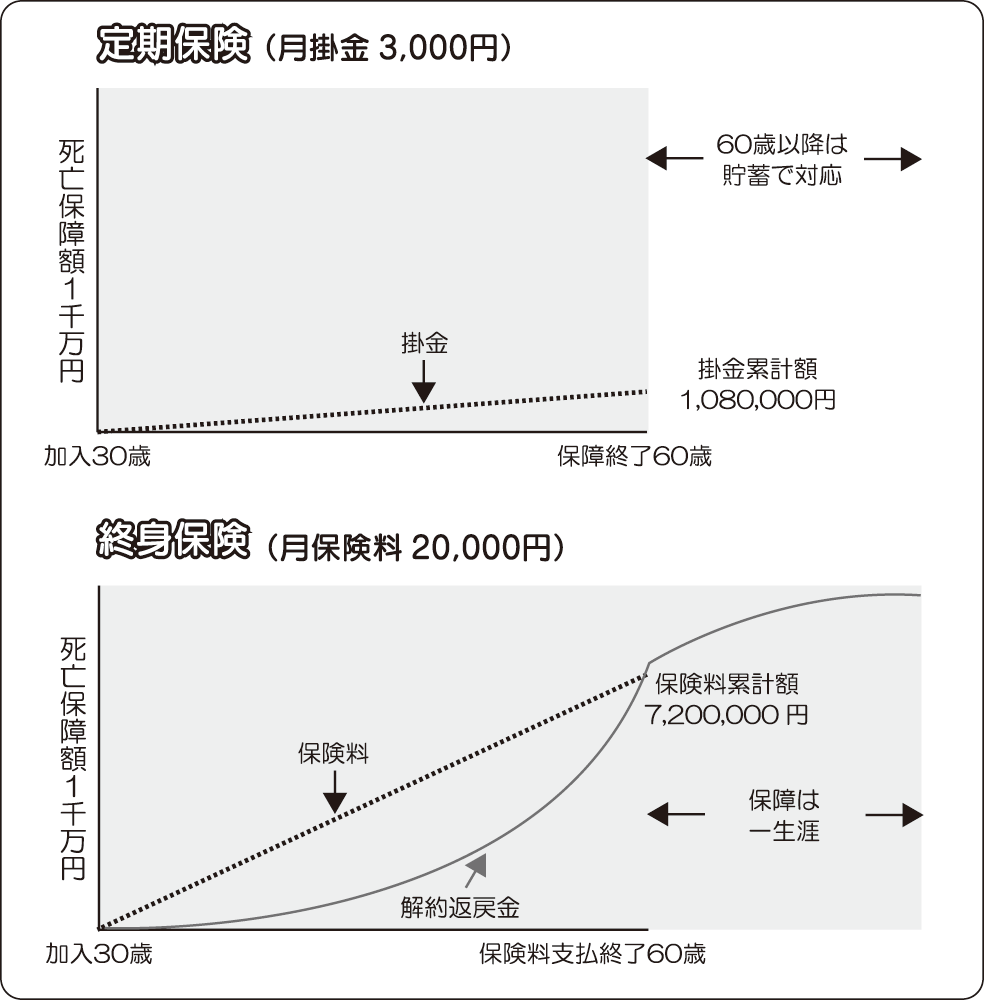

定期保険(掛け捨て)

多額のお金が必要となるリスクに、少ないお金の支払いで備えられる保険です。1000万円の保障を月々3000円(国公共済会の生命基本共済に加入した場合)で確保できます。

終身保険(貯蓄性を兼備)

一定期間保険料を支払えば、一生涯保障が確保でき、途中で解約した場合には解約返戻金が受け取れます。

ただし、保険料がとても高額です。1000万円の保障で月々2万円〜3万円の保険料がかかります。

支払った保険料のうち、保障部分は掛け捨てで、貯蓄部分は長期間拘束され、必要にせまられて途中で解約すると大きく損をする仕組みとなっています。また、現在の低い利率がずっと適用されるデメリットもあります。

ステージことに必要な保障

主だったステージと必要保障額は次のとおりです。

①独身の場合は、自分の葬儀代200万円程度です。

②結婚して子どもがいる場合は、残された家族の生活費・子どもの教育費合計で2000万円〜3000万円程度です。

③子供が独立した場合は、自分の葬儀代、残された配偶者の生活費500万円程度です。

両保険を比較してみると

定期保険を選択した場合には、各ステージに併せて適切な保障を準備でき、一番保障が必要な子どもが小さい時(2000万円〜3000万円で試算)でも、月々6000円〜9000円程度の安価な掛金で保障を確保できます。

一方、終身保険を選択した場合には、独身の場合と子供が独立した場合には過剰な保障となり、一番保障が必要な子どもが小さい時に、必要保障(2000万円〜3000万円)を確保しようとすると月々4万円〜9万円の保険料を支払うことになり、家計が大きく圧迫されます。

国公共済会を賢く活用

このように、両方の保険を比べてみると、必要な保障は定期保険で準備して家計の負担を軽くし、貯蓄は保険ではなく必要なときにすぐに使えるように流動性のある金融商品で準備しておく方が良いのは明白です。

国公共済会の生命基本共済は、年に1回見直しができ、掛金は年齢が上がっても変わりません。(※生命特約共済を除く)

ライフステージに合わせた「必要最低限の保障をしっかり確保」して、「将来に向けて計画的に貯蓄」をすることができますので、是非、活用をおすすめします。