●民間生保と共済 ガン保険は本当に必要か

ガンに羅患した場合の不安はだれしも大きいものがあります。万一のために備えたいと考えるのは当然のことです。そこで今回はガン保険について少し詳しく考えてみましょう。

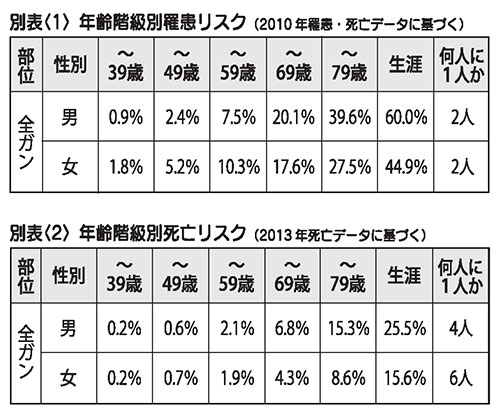

「2人に1人がガンにかかる」、これは民間生命保険会社がガン保険を宣伝する際によく用いるフレーズです。

この数字は厚生労働省が発表している数字をもとに、がん研究振興財団が発行している「年齢階級別羅患リスク」(別表〈1〉)からもってきている数字です。

2010年の統計を見ると、確かに男女ともにおおよそ2人に1人が一生のうちにガンと診断されています。また、「年齢別階級別死亡リスク」(別表〈2〉)によると、男性でおおよそ4人に1人、女性でおおよそ6人に1人がガンで死亡しています。

リスクが高まるのは60歳以上

こうやってみると、ガンというのは多くの人がかかりそうな国民的な病気であると言えそうです。ただ、その羅患リスクの中身をよく見ると、40歳未満で男性が0・9%、女性が1・8%となっています。羅患率が大きく上がるのは60歳を超えてからで、60歳未満では7・5%(女性10・3%)の数値になっています。言い換えれば、定年までは9割以上の方がガンにかからないということです。

保障されるのはガンのみ

ガン保険を取り扱っている生保会社はいくつかありますが、保険料や保障内容に大きな違いはないようです。

大体、特約なしで20歳で加入した場合は月に1400円程度の保険料で、50歳だと5700円程度となっています(保険料は生涯不変)。

保障内容は、初めてガンと診断されて100万円の一時金、入院1日5000円、手術、放射線治療、抗癌剤も保障されています。

しかし、ガン保険はいわゆるガンと診断されて初めて保障されるので、他の疾病には対応していません。つまり、医療保険に入ったうえにガン保険に入る必要がでてきます。三大疾病保険もありますが、保険料が高くなり、同じく三大疾病以外には給付がありません。

次回(2017年1月25日号)は、国公共済会がガンに対する保障をどのように考えているかを紹介していきます。

|