●民間生保と共済 家に次ぐ高い買い物

私たちが人生設計を立てていくうえで保険は重要なものです。保険加入にあたっては商品内容の充分な吟味、検討が必要となります。民間生保会社は、さまざまな商品(オプション)を用意していることから、必要以上の保険をかけている組合員も多いのではないでしょうか。

日本人が一生涯にかける保険料は平均で1000万円(月3万円で 30年加入)を超えるといわれており、家の購入に次ぐ高い買い物となっています。実質賃金が下がるなか、保険についても賢く選択していく必要があります。この「共済会コーナー」では、今号から、公的な制度や民間生保との比較について連載します。みなさんが「安い掛金で大きな保障」をモットーにしている国公共済会へ切り替えていただくことを期待します。

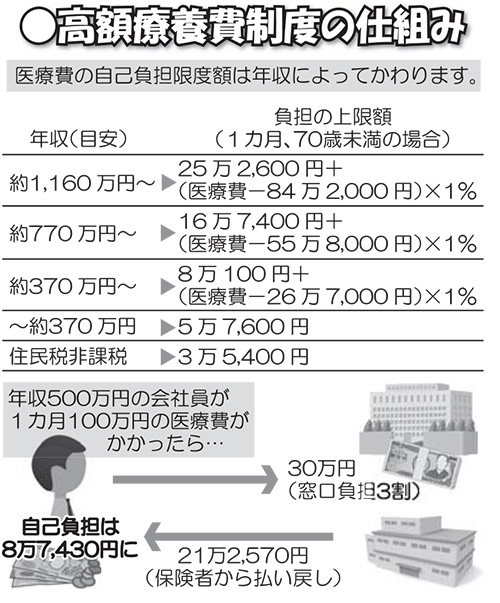

高額療養費制度で大部分が免除

今回は、高額療養費制度について見てみます。ケガや急な病気で入院等を余儀なくされ、場合によっては高額な治療費がかかることがあります。

そういったときに備えて保険に入るわけですが、その際に知っておかなければならないのが、「高額療養費制度」という公の制度です。

この制度は個人負担の医療費の限度額を定め、個人負担の軽減をはかるための制度です。つまり、病院や薬局で支払う1カ月間の医療費が一定の限度額を超えた場合、その分が払い戻される制度で通院でも使えます。

100万円負担でも実際は9万円に

この制度利用にあたっては年齢や年収によって違いがあります。例えば、平均的な年収の 50歳の人が1カ月に100万円の自己負担があった場合、この制度を利用することで実際の個人負担は9万円を切ることとなり、あまり大きな負担とはなりません(表参照)。

ただし、入院したときにかかるのは治療費だけでなく、公的な医療保険が使えない差額ベッド代や先進医療の治療費などもあり、それなりの入院費用も必要になります。

国公共済会には、病気やケガなどに備えて、医療共済制度があり、10口の月掛金で1日5千円の給付となります。入院だけでなく、休業やケガ通院などにも給付があります。